La demanda de plásticos crece

La demanda de plásticos sigue creciendo, incluso cuando somos cada vez más conscientes de la amenaza que los plásticos representan para nuestro medio ambiente. La OCDE estima que el consumo global de plásticos probablemente se duplicará para 2050. Para combatir el impacto del plástico en el medio ambiente y el cambio climático, la industria está transitando hacia una economía circular. Sin embargo, incluso si todo el plástico producido cada año fuera reciclado al 100%, aún se necesitarían materias primas vírgenes para satisfacer el creciente consumo. Los bioplásticos, plásticos que se sintetizan a partir de materias primas biobasadas, pueden reemplazar aquí a los plásticos fósiles convencionales. Dado su origen biobasado, estos plásticos tienen una huella de carbono más baja y son una alternativa más sostenible a los plásticos fósiles convencionales.

Salir del valle de la muerte

La industria de los bioplásticos comenzó hace varias décadas, pero durante la década de 2010, la industria cayó profundamente en lo que se conoce como el “valle de la muerte”, indicado por una serie de quiebras y reposicionamientos empresariales fuera de este sector. Esta recesión fue impulsada por el retroceso de las inversiones iniciales optimistas en el sector, y por un importante cuello de botella a la hora de escalar la producción a nivel comercial. Además, el alto costo relativo de los bioplásticos en comparación con la caída significativa del precio del petróleo Brent hizo que los bioplásticos fueran una competencia débil frente a los plásticos convencionales, lo que reforzó el declive.

Sin embargo, los cambios recientes han dado un giro en la industria de los bioplásticos, revitalizando su modo de crecimiento. En primer lugar, ha habido un cambio hacia la demanda de sostenibilidad por parte de los propios propietarios de marcas. Este impulso proviene de ambos lados: por la demanda de los consumidores, que sigue fortaleciéndose, y por los cambios legislativos (más la anticipación de cambios futuros) hacia la sostenibilidad, como las prohibiciones de plásticos de un solo uso basados en fósiles. La conferencia fundamental COP28, apoyada por el informe del IPCC, también impulsó los compromisos de los propietarios de marcas para la descarbonización. Este exceso de demanda está impulsando a los fabricantes a expandir sus capacidades más rápidamente, con muchos propietarios de marcas formando asociaciones para acelerar el proceso de escalado.

Muchas empresas están comenzando a superar el cuello de botella de la escala comercial y, a medida que la tecnología avanza, los bioplásticos se están produciendo a costos más bajos. Además, los consumidores ahora están más dispuestos a pagar el sobrecosto por los bioplásticos sostenibles. En general, estos factores están impulsando a los bioplásticos hacia una mayor asequibilidad y competitividad frente a los plásticos convencionales.

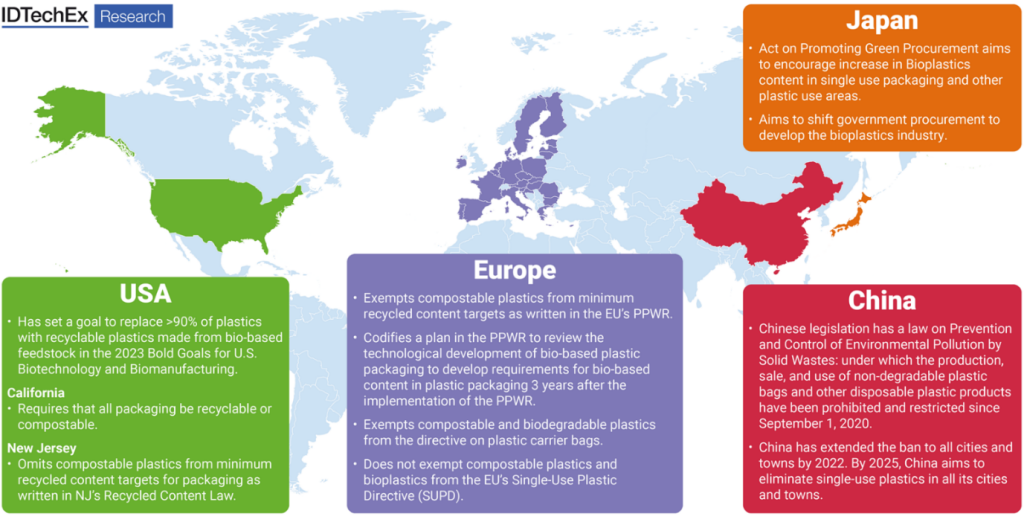

Las regulaciones están cambiando el panorama del mercado de los bioplásticos

Uno de los obstáculos para la adopción de cualquier nueva tecnología es superar la inercia del mercado, la resistencia al cambio. Los impulsores son clave en este proceso, y ninguno ha sido tan disruptivo como las acciones tomadas en China para restringir el uso de plásticos de un solo uso derivados del petróleo. En respuesta a esta acción gubernamental, el mercado chino ha visto un enorme aumento en la producción de bioplásticos biodegradables como el PLA, con fábricas a gran escala. Otros gobiernos en todo el mundo están explorando e implementando acciones similares, esperando fortalecer el crecimiento de los bioplásticos utilizados en aplicaciones de un solo uso.

Disruptores de “drop-in”

Un factor importante para que los bioplásticos interrumpan la industria del plástico son los materiales “drop-in”. Estos son insumos biobasados o bloques de construcción que pueden sustituir directamente a los insumos convencionales. Al utilizar los “drop-ins”, los fabricantes pueden facilitar fácilmente la transición de plásticos fósiles a bioplásticos. Se pueden emplear los mismos procesos, sin necesidad de establecer plantas completamente nuevas, y las propiedades del producto final permanecen sin cambios. En general, el mercado de plásticos adoptará más fácilmente los bioplásticos “drop-in”, que tienen una gran ventaja sobre otros bioplásticos.

Desafíos para los bioplásticos

Sin embargo, todavía existen muchos desafíos que varios tipos de bioplásticos deben superar. Para ser verdaderamente sostenibles y formar parte de la economía circular, los diseñadores deben crear bioplásticos que se procesen al final de su vida útil. Por ejemplo, la industria puede compostar el PLA, el material plástico 100% biobasado más producido; sin embargo, esto no aporta valor al compost, por lo que pocos compradores lo adquieren en el mercado. Mientras tanto, el reciclaje de PLA, a diferencia del PET biobasado “drop-in”, requiere una infraestructura dedicada que es poco común y muy costosa de adoptar. En su lugar, la mayoría del PLA se gestiona mal o se destina a vertederos.

Los grupos de plásticos más grandes a nivel mundial, como el PP y el PE, siguen sin contar con una solución bioplástica importante. El bio-nafta se utiliza para fabricar PP y PPE biobasados, pero la síntesis de bio-nafta a partir de bioalcoholes y oxigenados es ineficiente (debido al oxígeno desperdiciado en el proceso). Además, esto pone a los fabricantes químicos en competencia por los insumos con el biocombustible y la bioenergía. Por otro lado, el bio-nafta puede fabricarse a partir de aceites vegetales; sin embargo, estas materias primas sufren fluctuaciones de precio debido a la inestabilidad geopolítica.

Los tipos de bioplásticos más recientes, que aún están en fase de demostración o escala piloto, muestran propiedades prometedoras. Sin embargo, aún no han desarrollado una gama significativa de aplicaciones, lo cual es crucial para generar demanda por los materiales. Las empresas en estos nichos necesitan formar asociaciones con propietarios de marcas y formuladores para expandir sus portafolios de aplicaciones.